不查不知道:不到三年,国内已经备案 1398 个 AI 模型

从 2023 年 8 月至 2026 年 4 月底,不到三年时间,国内完成备案的 AI 模型已经达到 1398 个。

这个数字背后,意味着一件事:

中国 AI 已经从“技术概念期”,进入到“产业化落地期”。

很多人还停留在“ChatGPT 出现没多久”的认知里,但实际上,国内大模型生态已经悄悄完成了一轮基础设施级扩张。

谁最早拿到牌照?

最早备案的是百度的 文心一言。

更有意思的是——

和文心一言 同一天完成备案的,一共有 8 家公司/机构:

- 百度 —— 文心一言

- 智谱华章 —— 智谱清言(ChatGLM)

- 抖音 —— 云雀大模型

- 百川智能 —— 百应

- 中科院 —— 紫东太初大模型开放平台

- 上海稀宇 —— abab

- 上海商汤智能科技 —— 日日新

- 上海人工智能创新中心 —— 书生·浦语

如果把这 8 家放在一起看,会发现一个很有意思的现象:

中国大模型最早的一批玩家,几乎被 北京 + 上海 垄断。

- 前 5 家全部来自北京

- 后 3 家全部来自上海

某种意义上说:

中国 AI 大模型的“发令枪”,是北上同时打响的。

北京代表的是:

科研能力 + 顶级高校 + 国家级资源 + 大厂总部

上海代表的是:

产业落地 + 国际化资本 + 商业化能力 + AI 创新生态

从第一批备案名单开始,地域格局其实已经写下伏笔。

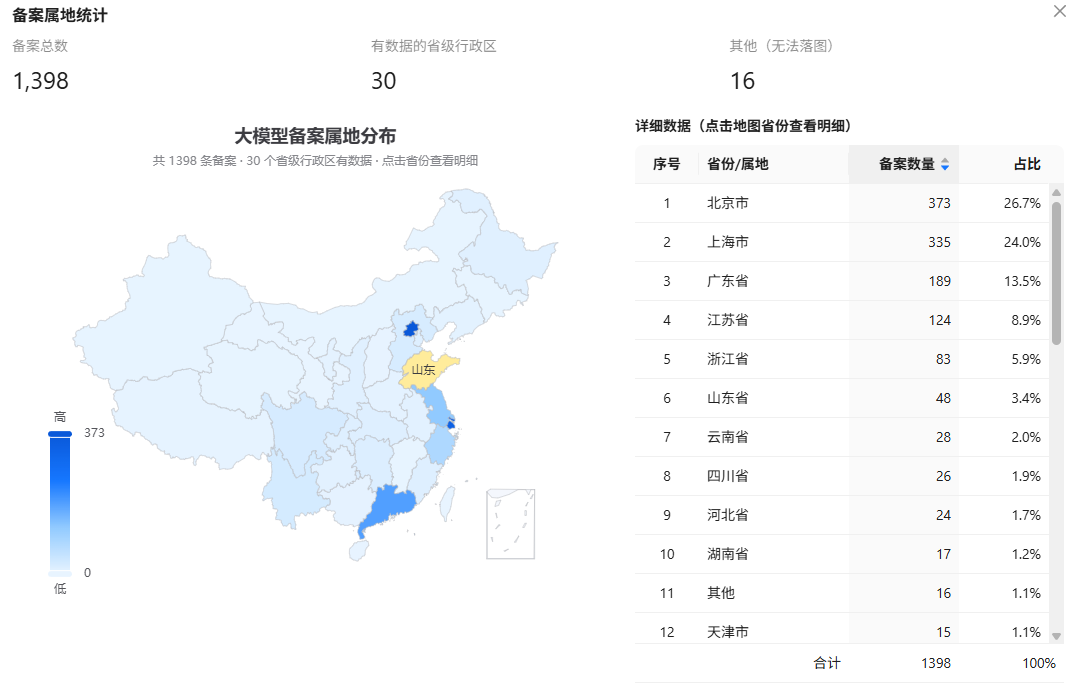

再看整体分布,更夸张

根据 PromptTree 平台对备案数据的统计:

截至目前,备案模型归属地 TOP 3:

- 北京:373 个,占比 26.7%

- 上海:335 个,占比 24.0%

- 广东:189 个,占比 13.5%

仅 北上广 三地,就已经包揽:

64.2% 的 AI 模型备案量

这意味着什么?

意味着:

中国 AI 的核心创新能力,正在高度向头部城市集中。

这其实符合任何技术革命的发展规律。

因为 AI 拼的从来不只是算法。

它背后需要的是:

- 算力基础设施

- 顶尖人才密度

- 高校与实验室资源

- 数据与产业场景

- 创业资本与政策支持

- 大厂生态与客户资源

这些资源天然会向超级城市聚集。

所以:

AI 的竞争,本质上也是城市之间的竞争。

为什么是北京第一?

北京 373 个,占比接近 1/3。

这个结果并不意外。

因为中国最强的 AI 资源几乎都在北京:

- 清华、北大、中科院

- 百度、字节、智谱、月之暗面、百川等头部模型公司

- 国家级实验室

- 大量 AI 创业公司

北京像是中国 AI 的 “大脑”。

更偏基础研究、底层能力、模型创新。

为什么上海紧追北京?

很多人低估了上海。

但从备案数量来看:

上海只比北京少 38 个。

差距远没有想象中大。

上海的优势在于:

- 商业化能力强

- 国际资本密集

- 制造业、金融、医疗场景丰富

- 商汤、MiniMax、稀宇等玩家活跃

上海更像中国 AI 的 “商业实验场”。

它不一定最早卷参数规模,但很擅长把技术变成产品。

广东为什么第三?

广东(尤其深圳、广州)达到 189 个,占比 13.5%。

核心原因是:

广东拥有全国最强的产业应用场景。

硬件、制造、机器人、电商、跨境、供应链……

AI 一旦进入应用时代,广东会非常强。

但相比北京、上海:

广东在 顶尖基础模型研究能力 上仍略弱一些,因此备案总量暂时落后。

一个值得关注的趋势

如果把时间拉长看:

2023 年:拼“谁先有模型”

2024 年:拼“谁参数更大”

2025 年:拼“谁能落地赚钱”

2026 年:开始拼“产业生态”

真正决定胜负的,可能不再是模型能力本身。

而是谁能形成:

模型 + Agent + 工作流 + 数据 + 场景 + 商业闭环

未来可能不会只有几家超级模型公司。

而是会出现:

数千个行业模型、垂类模型、企业专属模型。

1398 个备案,也许只是开始。

一个很有意思的问题:

三年后,AI 模型备案数会是 5000 个,还是进入淘汰整合期? 🤔